Bagi teman-teman yang bekerja di

perusahaan retail/manufaktur/trading/auditor (eksternal/internal), pasti sudah familiar

dengan istilah ini. Bagi yang masih belum ada gambaran akan dikupas satu per satu pertanyaan yang awam mengenai stock opname, mulai dari apa itu stock opname? Bagaimana cara melakukan stock opname?

Bagaimana cara menentukan sample untuk stock opname?

Apa itu Stock Opname?

|

| Sumber: https://s3-ap-southeast-1.amazonaws.com/jurnal-blog-assets/ |

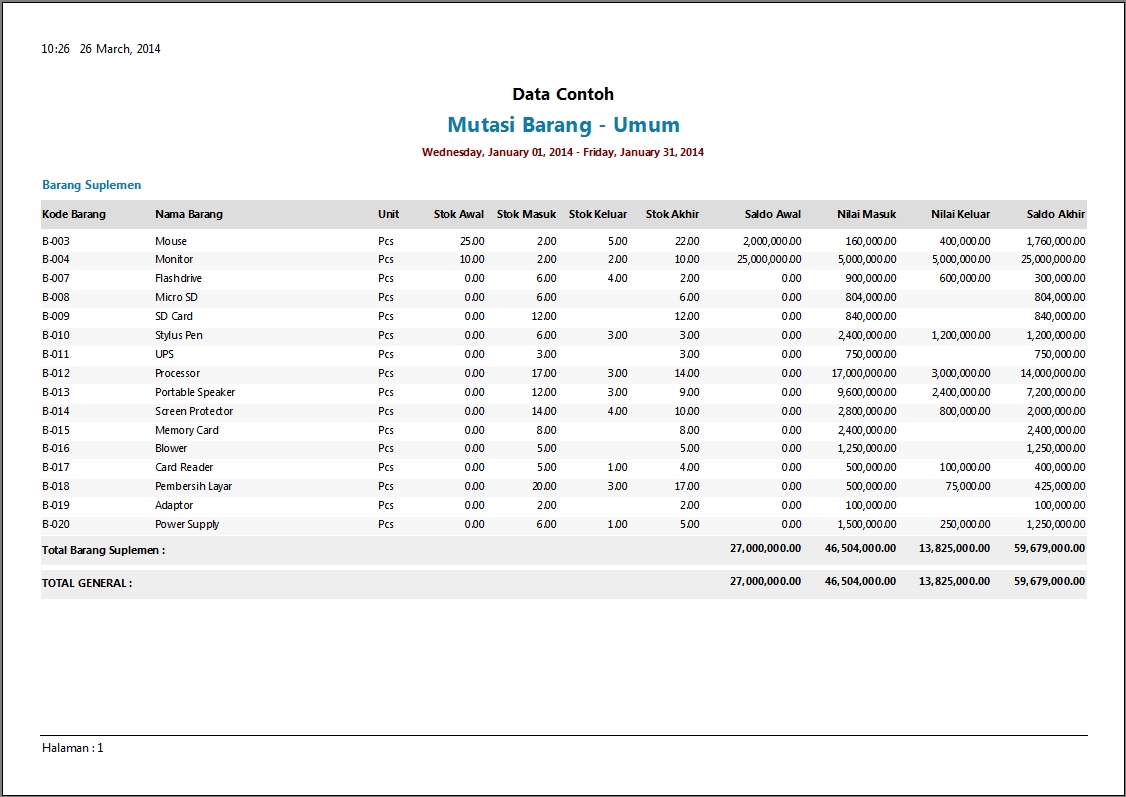

Tujuan dari stock opname adalah untuk mengetahui kebenaran pencatatan persediaan perusahaan, apakah jumlah yang tercatat sesuai dengan keadaan fisiknya. Kegiatan ini merupakan bagian dari sistem pengendalian internal (internal control) perusahaan.

|

| Sumber: https://4.bp.blogspot.com/ |

Setelah usut punya usut, ternyata

penyebab selisih adalah adanya 70.000 buah sparepart yang hilang, 20.000 buah

sparepart sebenarnya sudah terjual dan dikirimkan ke customer tetapi belum dicatat pengeluarannya oleh warehouse, dan 10.000 lainnya ternyata

sudah berkarat dan tidak dapat digunakan dalam proses produksi. Lalu, apa yang

harus dilakukan?

Jika demikian halnya, maka PT A

hanya dapat mengakui jumlah sparepart-nya sebanyak 900.000 buah. Pada sistem

perusahaan, 70.000 buah sparepart yang hilang harus ‘dibuang’ alias dicatat

sebagai beban (expense). Untuk

sparepart yang hilang ini, manajemen biasanya akan mengambil tindakan, misalnya

menyelidiki apakah terdapat kecurangan dari karyawan perusahaan ataupun

meningkatkan sistem keamanan gudang (warehouse)

untuk tempat penyimpanan sparepart. Bayangkan jika 1 buah sparepart bernilai Rp

10.000, maka kehilangan 70.000 buah sparepart berarti harus kehilangan

persediaan sebesar Rp 700.000.000!

Jurnal penyesuaian alias adjusting entry-nya kira-kira akan seperti

ini:

(Debit) Beban Kehilangan Persediaan 700.000.000

(Kredit) Stok / Persediaan Sparepart 700.000.000

Setelah itu, 20.000 buah sparepart

yang sudah terjual dan belum tercatat pengeluarannya dalam sistem tentunya akan

di-adjust ke dalam jumlah stok di warehouse serta dibuatkan jurnal

penyesuaian (adjusting entry) untuk

mencatat pengeluaran barang secara akuntansi. Simplenya, secara kuantitas

barang, jumlah sparepart tersebut akan dikurangi sebanyak 20.000 pcs di pencatatan

warehouse, lalu secara nominal barang, akan dibuatkan adjusting entry

untuk mencatat nominalnya. Jika nilai 1 buah sparepart seharga Rp 10.000,

berarti adjusting entry-nya kira-kira

begini:

(Debit) Harga Pokok Penjualan 200.000.000

(Kredit) Stok / Persediaan Sparepart 200.000.000

Lalu apa yang terjadi dengan 10.000

buah sparepart yang ternyata sudah berkarat dan tidak dapat digunakan dalam

proses produksi? Tentu saja sudah tidak bisa dicatat sebagai stok atau

persediaan. Jadi harus ‘dibuang’ juga seperti halnya sparepart yang hilang

tadi.

|

| Penjelasan atas selisih stock opname |

3 contoh penyebab selisih tersebut

hanyalah segelintir dari sekian banyak penyebab selisih pada saat dilakukan

stock opname.

Bagaimana metode penghitungan dalam stock opname?

Hal ini tergantung dari jenis stok

yang mau di-opname serta bagaimana perusahaan menggunakan satuan standar untuk

menghitung stok. Jika stok berbentuk padat dan dihitung

dengan unit/pcs, misalnya ban mobil/sparepart/botol obat/baju/dsb, maka kita

tinggal menghitung seperti biasa. Lebih bagus lagi jika stok tersebut masih

dalam kemasan/packaging utuh sehingga

kita tinggal menghitung per packaging-nya.

Misalnya 1 palet terdiri dari 9 box obat dan 1 box obat terdiri dari 30 botol

obat. Maka kita tinggal menghitung paletnya, sehingga 1 palet = 9 box x 30

botol obat = 270 botol obat. Jika ada 10 palet, jadi 10 x 270 botol obat =

2.700 botol obat. Jika terdapat botol obat yang diecer dalam jumlah satuan,

tidak dalam bentuk palet/box yang masih utuh, kita tinggal menghitung ada

berapa botol obat. Sepengalaman saya sebagai auditor eksternal, auditor (baik

eksternal maupun internal) akan mengecek secara acak packaging yang masih utuh dan memastikan bahwa packaging yang ada tidaklah bodong alias cuman ada kemasannya tapi

tidak ada barangnya.

|

| Sumber: https://blog.hellobill.id/ |

Saya mau sharing mengenai cara menghitung minyak dalam tangki. Kolega saya di KAP pernah memiliki klien perkebunan kelapa sawit dan stok mereka adalah minyak kelapa sawit yang disimpan dalam tangki. Oleh karena itu, pada saat stock opname, auditor akan memanjat ke atas tangki dan mencelupkan seutas benang ke dalam tangki. Setelah benang tersebut diangkat, tinggi benang yang tercelup di dalam tangki akan diukur dan dicatat. Misalnya benang yang tercelup adalah sepanjang 10 meter, jika dikalikan dengan volume tangki, maka akan didapatkan berapa volume minyak yang ada di dalam tangki tersebut.

Biasanya stock opname yang dilakukan

oleh auditor eksternal menggunakan sample, kecuali jika terdapat concern khusus misalnya risiko

kehilangan yang tinggi atas persediaan atau diinstruksikan secara khusus untuk melakukan

stock opname atas seluruh persediaan perusahaan.

Saya akan menjabarkan 2 macam proses

pemilihan sample untuk stock opname:

1. Overstatement Test (List to Floor)

Prosedur ini bertujuan untuk menguji apakah persediaan yang tercatat di sistem perusahaan sesuai dengan jumlah aktualnya. Pemilihan sample diambil dari listing persediaan lalu dicocokkan dengan jumlah persediaan actual di lapangan. Testing ini menguji asersi audit existence yaitu apakah persediaan yang tercatat di listing benar-benar exist alias ada secara fisik.

2. Understatement Test (Floor to List)

Prosedur ini bertujuan untuk menguji apakah listing persediaan perusahaan sudah lengkap dan mencakup seluruh persediaan di lapangan. Pemilihan sample diambil dari item persediaan yang ada di lapangan (biasanya diambil secara random), lalu dicocokkan apakah item tersebut sudah masuk di listing persediaan dan jumlahnya sesuai. Testing ini menguji asersi audit completeness yaitu apakah persediaan yang tercatat di sistem perusahaan sudah tercatat seluruhnya.

|

| Sumber: https://www.jtanzilco.com/ |

Kenapa Stock Opname Dilakukan Tengah Malam?

Bagi yang bekerja di perusahaan

retail atau manufaktur yang proses produksinya tidak bisa dihentikan sementara,

baik pekerja maupun auditor yang mengaudit pasti pernah mengalami hal tersebut.

Sebenarnya apa sih hikmah dari begadang untuk stock opname?

Stock opname idealnya dilakukan pada

saat tidak ada keluar-masuk barang di warehouse

dan di sistem sehingga memudahkan proses penghitungan dan kontrol pada saat

stock opname berlangsung. Biasanya, perusahaan akan menyisihkan 1 hari khusus

untuk melakukan stock opname, dimana sistem di warehouse akan di-freeze atau distop sementara dan para karyawan serta auditor akan melakukan stock opname mulai dari pagi

hari.

Untuk perusahaan retail, seperti

supermarket atau toko baju, proses keluar-masuk barang akan terhenti pada saat

toko tutup. Oleh karena itu, umumnya untuk perusahaan tersebut, stock opname

akan dimulai pada malam hari, pada saat sudah tidak ada lagi pelanggan yang

memasuki toko.

Bagaimana dengan perusahaan yang

proses produksinya tidak bisa dihentikan sementara? Kolega saya di KAP dulu

pernah melakukan stock opname di kliennya yang merupakan salah satu pabrik ban terbesar

di Indonesia. Proses produksinya dilakukan 24 jam. Jika proses produksi

dihentikan sementara, untuk menyalakan kembali mesin akan memakan waktu yang

cukup lama sehingga akan menghambat proses produksi karena pabrik harus tetap ‘kejar

target’ demi memenuhi pasokan stok untuk permintaan customer. Oleh karena itu, stock opname akan dilakukan pada saat ‘cutoff’ alias pisah batas dimana stok

yang dihitung adalah stok yang sudah diproduksi pada pukul 00.00. Stok yang

diproduksi lewat dari pukul 00.00 akan dianggap sebagai stok periode

selanjutnya dan tidak dihitung.

|

| Sumber: https://www.thedailymeal.com/ |

Bagaimana dengan perusahaan yang tutup

buku per tanggal 31 Desember tetapi stock opnamenya dilakukan sebelum atau

sesudah tanggal tersebut? Tenang saja, auditor tak kurang akal.

Auditor akan melakukan prosedur roll-forward, dimana auditor akan meminta list persediaan per tanggal stock opname, lalu meminta mutasi

keluar-masuk barang mulai dari tanggal stock opname hingga tanggal tutup buku.

Jadi kalau stock opname dilakukan pada tanggal 27 Desember, auditor akan

meminta list persediaan pada tanggal tersebut lalu meminta mutasi serta dokumen

pendukungnya pada tanggal 27 hingga 31 Desember untuk memastikan stok yang

telah dihitung nantinya akan cocok dengan yang dicatat di sistem per 31

Desember. Bila stok opname dilakukan 2 Januari tahun depannya, ya tetap minta

list persediaan pada hari tersebut serta mutasi dan dokumen pendukung untuk tanggal

31 Desember hingga 2 Januari.

|

| Sumber: https://zahiraccounting.com/ |

Hal-hal Lain yang Perlu Diperhatikan

Sebagai auditor, kita tidak hanya berkutat

dengan penghitungan angka. Kita pun perlu memperhatikan aspek-aspek lain

terkait dengan warehouse atau stok

persediaan itu sendiri yang bisa menimbulkan potensi kerugian di masa

mendatang, antara lain:

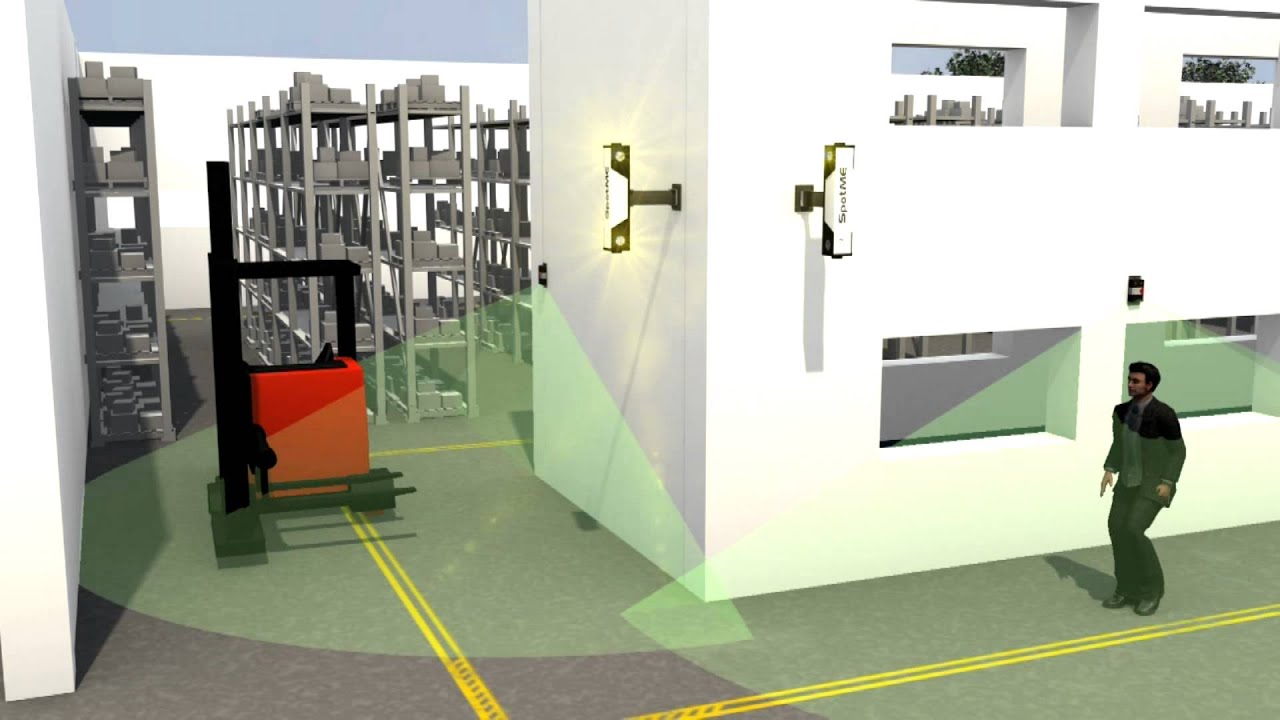

1. Sistem Keamanan Warehouse

Hal ini

penting untuk diperhatikan, mulai dari apakah ada pembatasan akses dimana karyawan

yang berkepentingan saja yang bisa memasuki warehouse,

apakah terdapat pengamanan pada warehouse,

apakah terdapat sistem absensi untuk karyawan pabrik/warehouse yang sedang bertugas.

Warehouse yang sistem keamanannya

tidak baik tentu saja akan rawan kehilangan atau kecolongan sehingga berpotensi

menimbulkan kerugian di masa mendatang.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Tembok yang

retak atau atap yang bocor bisa saja menimbulkan kerugian jika retakan atau

cucuran air dari atap menimpa stok persediaan yang mengakibatkan stok tidak

bisa dijual. Selain itu, beberapa jenis barang seperti sparepart yang terbuat

dari besi yang dapat berkarat atau cairan yang memerlukan penyimpanan di suhu

tertentu membutuhkan penyimpanan yang memadai sehingga dapat menjaga kelangsungan

masa pakai dari barang tersebut.

Selain itu,

stok slow-moving alias stok yang

sudah lama tidak ada keluar-masuk pun (biasanya selama 1 tahun) perlu di-opname

secara khusus untuk memastikan bahwa stok tersebut masih dapat digunakan dan

belum perlu dibuang. Meskipun umumnya perusahaan sudah membuat pencadangan

untuk membebankan stok semacam ini, terkadang ada perusahaan yang masih menjaga

sebagian stok slow-moving-nya dan

belum membebankan sepenuhnya karena stok tersebut memiliki masa pakai yang cukup

lama dan dapat berguna di kemudian hari.

3. Adanya sistem penyimpanan stok persediaan

yang terorganisir

Stok yang tersusun asal-asalan dan

tercampur aduk jenisnya tentu akan menyulitkan proses stock opname. Auditor

tidak dapat meyakini proses penghitungan stok telah dilakukan secara memadai.

Selain itu, hal ini pun menghambat proses operasional perusahaan itu sendiri,

dimana stok yang tidak terorganisir dengan baik berpotensi hilang atau rawan kecolongan

karena sulit untuk dikontrol.

Aspek-aspek yang disebutkan di atas adalah

hal yang umumnya ditemui dan diperhatikan dalam proses stock opname. Jika

terdapat finding atau temuan yang

menjadi concern perusahaan di kemudian

hari, hal tersebut akan dituangkan ke dalam Management

Letter untuk auditor eksternal maupun Internal

Audit Report untuk auditor internal, dengan harapan perusahaan akan membuat

remediasi atau perbaikan atas finding

dari auditor tersebut.

***

Kurang lebih inilah gambaran

mengenai stock opname yang dilakukan oleh para auditor. Sebenarnya banyak hal yang

bisa dikupas, tetapi tentunya tidak akan habis hanya dalam media blog. Semoga

bisa memberikan pemahaman mengenai stock opname dan dunia audit. Salam! 😀

***

Casino Player Ratings | DRMCD

BalasHapusCasino Player 나주 출장샵 Ratings There are no reviews yet, and you can 제천 출장샵 try to find 아산 출장안마 the best casino 익산 출장샵 website for you. Rating: 2.5 · Review 용인 출장마사지 by DrmCD